- 安居自住

詢問估價有技巧!標準話術教你如何請銀行估價!

我之前有一篇文章「低於銀行估價的房子,一定有買到便宜?」提到:雖然低於銀行估價的房子,也不一定安全,但是在出價之前先詢問銀行的估價的確可以降低一定的風險,後續辦理貸款時也會比較順利。只是,如何在買之前就先請銀行估價呢?

房地產的鑑價雖需要實地勘查才能做,但由於實地鑑價需要的人力成本較高,加上實地鑑價也是會參考銀行的行情資料庫,所以在確定你的申貸意願之前,銀行都會先以地址查詢行情,並參考謄本上的坪數、屋齡、樓層等先初步估價。 以下是請銀行房貸業務初步估價須提供的資訊:

1. 物件資料:

包含地址、建物坪數、土地持分坪數、屋齡、類型(如:無電梯公寓、電梯大樓、透天、店面等)等。

2. 物件謄本 (有的話就順便給,可以節省銀行業務的處理時間):

謄本除了可以幫大家獲得許多寶貴的資訊外,對於銀行估價也很重要。由於銀行專員業務繁忙,為了加快他們幫忙估價的速度,最好直接調好謄本,把謄本和詳細的坪數資訊提供給你想要詢貸款的銀行房貸人員。

3. 貸款人收入、信用等條件:

由於房貸條件除了物件鑑價外,最重要的不外乎是貸款人的收入、信用條件。包含:年收入、在哪一家公司上班、有無其它貸款、名下有沒有房子、如果有,是否還有房貸?由於現在央行為了抑制房價,祭出「二屋」(六都+新竹)和「三屋」(全國)規定,成數比較低、利息比較高之外,也不能有寬限期。不過,如果名下的房子沒有「購屋貸款」,則不受此限制,還可以將沒有貸款的房子列為資產,做為提高貸款成數和爭取利息的「財力證明」。

4. 實際成交資訊:

由於銀行的貸款成數是由「實際成交價」與「銀行鑑價結果」取其低者,所以銀行還是會參考該筆物件的實際成交資訊。如果你已經簽約,可以提供合約價格給銀行參考,如果還沒有簽約,可以告知有可能成交的價格供其參考。

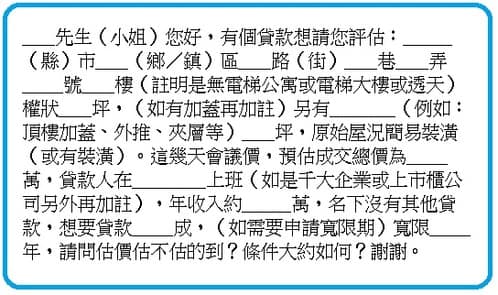

通常我詢估價大多會先打電話跟銀行的窗口聊聊後,再發 Line 或簡訊提供詳細資料。下面就是我常用的內容格式,只要填入你的情況就可以詢估價了,是不是很簡單呢!