- 安居自住

「青年安心成家」延長到2020年底,要把握嗎?|邱愛莉 House123

1.jpg)

最新更新:2021「青年安心成家購屋優惠貸款」,真的比較優惠嗎?

「青年安心方案貸款」

政府的優惠貸款 一向是市場關注的焦點之一,最近政府將「青年安心方案貸款」延長到2020年底,更進一步降低利率。許多首購族很好奇:房價看起來還在盤整,不過,「青年安心成家」好像很優惠,要把握嗎?

在回答這個問題之前,我們先來認識一下,什麼是「青年安心成家」?

「青年安心成家」方案內容

一般我們想到「青年」,總覺得有個年齡範圍,不過,政府很貼心,只要符合:20歲以上,借款人、配偶、未成年子女名下沒有房子的人,都可以申請。貸款成數最高8成,貸款金額最高800萬(超過的額度要搭配一般房貸),貸款年限最長30年,寬限期最長3年。以下官股銀行可以申請:臺銀、土銀、合作金庫、一銀、華南、彰銀、兆豐、臺灣中小企銀。

「利率」是「青年安心成家」的重頭戲。目前「青年安心成家」有三個利率方案可供選擇:

- 一段式:1.43% 機動

- 二段式:前2年:1.19% 機動

第3年起:1.49% 機動

- 混合式:第1年:1.37% 固定

第2年:1.47% 固定

第3年起:1.49% 機動

看完了內容,下面就是大家最常問我的 Q&A 了!

Q:非「首購」,可以嗎?

A:可以的,只要是中華民國的國民,年滿20歲以上,申請的當下,本人、配偶、未成年子女目前名下沒有房子的人,都可以申請。就算之前買過房子,甚至之前就申請過政府的優惠貸款方案,只要已經不在自己名下(如:出售),都可以申請這次的「青年安心成家」。

Q:要選哪個利率方案比較好?

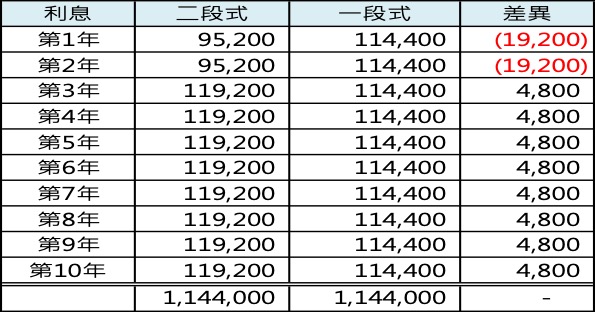

A:由於目前市場普遍預期央行升息的機率和幅度不高,所以,選擇前兩年固定利率的「混合式」方案,比較沒有誘因。至於該選擇「一段式」或「二段式」,可以依預計持有的年限來考慮。

以總價1000萬,貸款800萬,如選「二段式」,前兩年每年利息約省下2萬,但第三年起,每年利息會多付4000-5000元。如預計持有超過10年,就選「一段式」比較有利喔!

Q:真的有比較划算嗎?

A:其實,如果比較一般房貸,會發現一般房貸的成數有機會做到 8-85成,如果工作收入和信用記錄良好,首購利率有機會爭取1.56%-1.59%一段式。相較之下,「青年安心成家」的貸款成數和利率不見得比較划算。

Q:如果真的要選擇「青年安心成家」,這麼多銀行,要選那個銀行比較好?

A:雖然都是「青年安心成家」方案,但不同的銀行的確有些條件可能不同,貸款前可以詢問不同銀行的手續費、綁約年限、違約金計算來做選擇。

Q:「青年安心成家」延長到2020年底,要把握嗎?

所以,回答我們的問題:「青年安心成家」延長到2020年底,要把握嗎?

如果買的房子總價不高(貸款金額 800萬內),或自己的工作收入條件,申請一般貸款利率條件不夠好的話,可以考慮「青年安心成家方案」。不過,就算2020年底過後,政府屆時應該也會有其他的首購優惠貸款方案。所以,與其為了把握「青年安心成家」而衝動買房,不如先釐清自己的買屋需求,好好認真看屋,慎選地點和房子條件,並談一個漂亮的好價格,還更實際喔!

(本文作者為 House123 執行長 邱愛莉,歡迎轉載,註明出處)

延伸閱讀: