- Step 1: 評估買屋需求

1-8) 自住、投資的投資報酬率試算

房屋是很好的資產與理財工具,大部分人以為只有投資才需要計算投資報酬率,其實,自住購屋也可以藉由試算投資報酬率來判斷房屋價值喔!

和所有商品一樣,房子的價格也是由市場的供給和需求所決定,一個理性的投資者是否願意長期持有這房地產,才是這房價最好的支撐。所謂「理性投資者」就是從財務的觀點,評估將資金投入這房地產所產生的現金流量,是否滿足他所要求的投資報酬率。而影響「現金流量」最重要的因素,就是房屋的「租金」。

以「租金」來代表房屋所產生的「現金流量」,對於投資置產的包租公、包租婆可能很容易理解,然而,為什麼連自住族,我們都以租金來計算呢?這是因為,如果我們很喜歡一間房屋,希望可以住在那裡,有兩種方式可以達到這目的:一種是用買的,另一種則是用租的,每個月需要付租金。因此,雖然自住族花錢買下房子來居住,但是,因此所省下的租金,不啻是創造「現金流量」的一種形式。

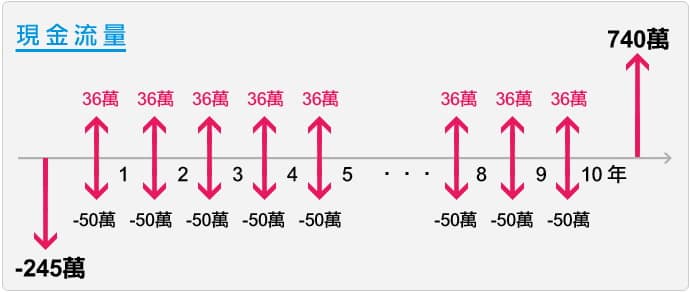

假設小美以 1000 萬總價購入房屋,貸款成數 8 成,貸款利率 2.3%,貸款年限 20 年,無寬限期,仲介費、裝潢費、其他稅費共計 45 萬,以每月租金 3 萬元為例,假設 10 年後依 1200 萬售出,出售所支付的仲介費、其他稅費共計 60 萬,那麼,計算她的「投資報酬率」,可知小美所投入的總自備款為 245 萬,每年還款金額約為 50 萬,每年租金收入為 36 萬,10 年後售出時所得售金 1200 萬扣除仲介費與稅費 60 萬,並償還尚未繳清的房貸本金 400 萬後,仍可獲得 740 萬現金。下圖為小美的現金流量圖,在「投資報酬率」計算下,年化投資報酬率為 8.15%。

請注意,這些試算出來的結果,都是年化報酬率。以小美的例子,如果投資期間 10 年,求出來的結果是 8.15%,不要以為是 10 年才 8.15% 喔!是投資會每年以 8.15% 增長,以72法則概估,每 9 年投資會增長一倍喔!

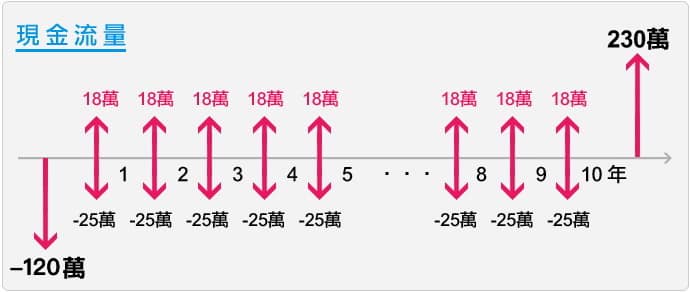

小美的例子是出售時房屋總價有增值。如果房子在出售時持平或甚至小跌,那投資報酬率會如何呢?以小王為例,小王以 500 萬總價購入房屋,貸款成數 8 成,貸款利率 2.3%,貸款年限 20 年,無寬限期,仲介費、裝潢費、其他稅費共計 20 萬,以每月租金 1.5 萬元為例,假設 10 年後依 450 萬售出,出售所支付的仲介費、其他稅費共計 20 萬,那麼,計算他的「投資報酬率」,可知小王所投入的總自備款為 120 萬,每年還款金額約為 25 萬,每年租金收入為 18 萬,10 年後售出時所得售金 450 萬扣除仲介費與稅費 20 萬,並償還尚未繳清的房貸本金 200 萬後,仍可獲得 230 萬現金。下圖為小王的現金流量圖,在在「投資報酬率」計算下,年化投資報酬率為 2.41%,仍較一般定存為高。

由上述的例子可知,不管是投資或自住,都可以計算房子的投資報酬率,提供我們在理財規劃、資產配置時明確的參考喔!